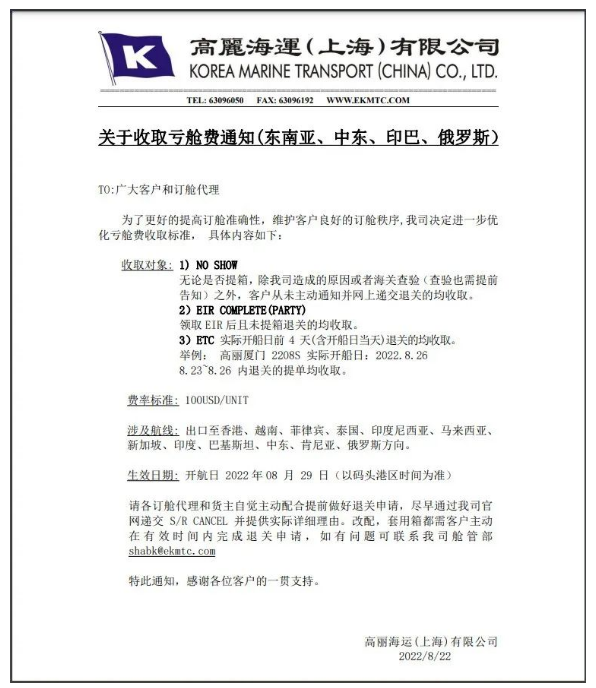

邮件群发-邮件群发软件|邮件批量发送工具|群发邮件平台|批量邮箱发送系统公司

邮件群发-邮件群发软件|邮件批量发送工具|群发邮件平台|批量邮箱发送系统公司2020年船公司赚得盆满钵满,托运人叫苦不迭!

虽然今年各种经济都被疫情或多或少冲击到,但航运业是个例外,今年船公司利润飙升,赚得盆满钵满!预计航运业全年利润140亿美元。

上周,受疫情影响全球新冠疫情影响,中国出口集装箱运输市场延续高位行情。多条远洋航线运价有不同程度上升,综合指数继续上涨。11月27日,上海航运交易所发布的上海出口集装箱综合运价指数为2048.27点,较上期上涨5.7%。随着运价上涨和附加费的增加,亚欧托运人将面临更多痛苦。

上周亚洲至北欧的集装箱现货运价上涨27%,突破2000美元/TEU,承运商计划在12月进一步提高FAK价格。上海集装箱运价指数(SCFI)北欧部分上涨447美元,至2091美元/标准箱,同比上涨170%。地中海港口的SCFI价格也大幅飙升23%,至每标准箱2,219美元,比12个月前上涨了203%。

对于亚洲和欧洲的托运人来说高运价的这种痛苦没有任何结束迹象,除了目前为确保船上设备和舱位所需收取的大量附加费和溢价产品费之外,下月还将进一步提高运费。在回程路线上,欧洲出口商的情况可以说是更糟;据悉他们无法在1月份之前以任何价格确保前往亚洲的预订舱。

市场延续高位行情,运价总体继续上升

缺箱状况的持续进一步加剧市场运力不足困境,多数航线运价上涨,推动综合指数上升。

欧地航线,运力持续不足,多数航班订舱运价再次上涨。

北美航线,市场供需关系维持在较好水平,即期市场运价高位企稳。

波斯湾、澳新、南美航线,运输需求旺盛,市场运价延续上涨势头,本期分别上涨8.4%、0.6%和2.5 %。

欧洲航线,运输需求强劲。欧洲疫情的反复刺激了当地进口需求,市场货量保持高位。航线运能紧张的状态还在加剧,供需矛盾仍未得到缓解。上周,上海港船舶平均舱位利用率基本保持满舱水平。受此影响,多数航商在下月初到来之际提涨运价,即期市场运价大幅上涨。

11月27日,上海出口至欧洲基本港市场运价(海运及海运附加费)为2091美元/TEU,较上期上涨27.2%。

地中海航线,市场情况与欧洲基本相似,市场对此前的运价上涨响应迅速,即期市场运价再次上涨。11月27日,上海出口至地中海基本港市场运价(海运及海运附加费)为2219美元/TEU,较上期上涨23.5%。

北美航线,美国新冠疫情依然严峻,累计确诊人数和单日新增病例仍高踞榜首,严重疫情阻碍了物资开箱转运。市场运力相对稳定,但市场运能受限于日益加剧的缺箱状况,上升空间有限,供需状况维持不变。上周,上海港美西、美东航线船舶平均舱位利用率仍接近满载。航线运价保持稳定,即期市场订舱价格与上期基本持平。11月27日,上海出口至美西、美东基本港市场运价(海运及海运附加费)分别为3880美元/FEU、4708美元/FEU,较上期分别下跌0.8%和上涨0.6%。

波斯湾航线,市场表现总体平稳,需求保持稳定,市场运力控制在相对合理区间,供需关系保持平衡。上周,上海港船舶舱位利用率保持在95%以上,个别班次满载。多半航商运维持运价不变,少部分略有调整,即期市场运价小幅上涨。11月27日,上海出口至波斯湾基本港市场运价(海运及海运附加费)为1412美元/TEU,较上期上涨2.8%。

澳新航线,目的地市场处于运输旺季,运输需求稳中有升,供需关系保持良好。上周,上海港船舶平均舱位利用率保持在95%以上,多数班次满载。多数航商订舱价格保持上期水平,个别小幅调升,即期市场运价上涨。11月27日,上海出口至澳新基本港市场运价(海运及海运附加费)为2430美元/TEU,较上期上涨2.3%。

南美航线,南美国家受疫情影响产能不足,大量物资依赖进口,运输需求持续高位运行。本期,上海港船舶平均舱位利用率接近满载水平。在此基本面下,多数航商在临近月初之际上调订舱价格,即期市场运价上涨。11月27日,上海出口至南美基本港市场运价(海运及海运附加费)为4805美元/TEU,较上期上涨9.1%。

日本航线,上周运输需求基本平稳,市场运价小幅波动。11月27日,中国出口至日本航线运价指数为755.33点。

数周以来,船公司一直在优先考虑将空箱运回亚洲,而不是将设备交付给发货人用于出口,这可能会使箱子返回利润丰厚的回程市场的时间推迟一个月。

最近几周,由于港口严重拥堵,英国出口商的集装箱被搁置在码头,因为船公司削减运力,在某些情况下,他们优先装载空箱。事实上,一位欧洲托运人表示,他的6个40英尺货柜是在费利克斯托连续4次才被运走。“我真不知道该如何向我们的客户解释这件事。真是一团糟。”

CMA CGM上周通知客户,将暂停从英国到亚洲和印度次大陆的所有预订舱,直至明年1月。即下个月跳港费利克斯托,该决定也得到了Ocean Alliance partners联盟的证实。

与此同时,在跨太平洋地区,SCFI指数的美线运价上周基本没有变化,西海岸港口的价格为每40英尺3880美元,东海岸港口为每40英尺4708美元。在电子商务和美国消费者购买狂潮的推动下,到今年最后一个月的预订舱量仍然非常强劲。根据洛杉矶港的信息,预计在第49周和第50周到达的船只,将分别比2019年同周多卸30%和44%的进口集装箱。

尽管由于监管机构FMC的密切关注,运营商推迟了在跨太平洋贸易航线上推出更多GRI费率,但它们正将重点放在高端设备和舱位保障费上,以提高收益。

上周CMA CGM在中国和美国西海岸之间推出了推出的SEAPRIORITY,一种类似空运头等舱式的套餐服务,解决外贸企业海运出口的痛点:集装箱优先使用权,舱位优先保障权,目的港卸货和车架等等一系列优先使用权。特别值得注意的是,这个收费是在客户原有海运费基础上增加的额外费用。出口企业如果要想保舱保柜,每40英尺货柜最低消费套餐需要加1750美元,最贵套餐则需高达3250美元。

Flexport亚洲/ISC欧洲高级贸易经理Christoph Baumeister表示,整个亚洲的设备短缺是托运人面临的最大挑战。“随着欧洲和美国的几个港口拥堵,这将继续变得越来越重要。”

真可谓:托运人、船公司一个在地狱、一个在天堂

船公司利润飙升,赚得盆满钵满!

预计航运业全年利润140亿美元

2020年突如其来的新冠疫情,全球各行业和产业链无不深受冲击,但随着贸易恢复以及旺季期影响,船公司也表露了其业绩利润较往年有重大突破。从年初的疫情爆发,无货可出,到现在的需求爆增,一箱难求,海运费一次次冲击高位。

随着市场运力调控,年中时期出现了预测大反转,集装箱海运量下滑,但运费的表现要比此前的预期积极得多。尽管货运量有所下降,中国集装箱运价指数仍比2019年上半年的水平高出7.4%。2020年前9个月的集装箱贸易统计数据显示,全球海运贸易下降了3.4%。但考虑到过去几个月运输量的急剧逆转,这种情况有所改善。9月份的数据已经显示了6.9%的增长。

通过梳理各船公司业绩,2020年第三季度,全球10家主要船公司的营收,仍整体高于去年同期。10家船公司在第三季度全部实现盈利,利润总额达到34.12亿美元,去年同期为不到8亿美元,是去年同期的4.27倍。

其中,马士基的利润最高,第三季度达到10.43亿美元,也是唯一一家利润达到10亿规模的船公司。马士基预计全年盈利80-85亿美元。

长荣海运的利润增幅最大,同比增长达到令人咋舌近60倍。并且2020年有望成为长荣海运10年来表现最好的一年。

除此之外,其他船公司也有亮眼的成绩。以星航运第三季度业绩增长达到28倍,净利润增长2818.4%。谁能想到,这家公司曾一度濒临破产。更重要的一点是,以星航运抓住了电商市场这一机遇,在今年连开多条电商航线,带动业绩大幅提升。

此外,阳明海运今年第一季度亏损超过2700万美元,第二季度亏损225万美元,在海运费飙升的第三季度,阳明海运终于实现了盈利,这是两年多来的第一次。

最后,现代商船稳定住了盈利状态。现代商船曾在今年第二季度结束了连续21个季度的亏损,当时对于其第三季度能否延续盈利,业界看法不一。具体到今年第三季度,现代期内营收为14.3亿美元,同比增长18.7%。期内,货量为104万TEU,略低于去年同期的107万TEU。

整体看来,在营业收入基本保持稳定的情况下,各大船公司都取得了同比几倍甚至几十倍的利润,可谓赚得盆满钵满。

由于旺季来临运输需求增加,爆仓、缺箱、天价运费频现,甚至于运费一天一个价。船公司几个月就扳回了一年的败局,甚至一洗几年的雪耻。甚至有航运公司表示,即使下半年利润急剧下降,也不足以改变全年的良好业绩。

在船公司获得强劲的第三季度业绩后,德鲁里(Drewry)对集装箱运输业2020年的利润预期提高了16%至110亿美元;而Sea-Intelligence则更乐观,预计该行业全年将实现140亿美元的利润。这是自2010年以来未见的水平。

版权声明:本站内容源自互联网,如有内容侵犯了你的权益,请联系删除相关内容。

相关文章