邮件群发-邮件群发软件|邮件批量发送工具|群发邮件平台|批量邮箱发送系统公司

邮件群发-邮件群发软件|邮件批量发送工具|群发邮件平台|批量邮箱发送系统公司船公司恶意停航“人为”推高天价运费?“恶意”停航的“秘密”

即期运价持续创造新的纪录,可以理解货主对当前状况也越来越感到沮丧。然而与生活中的其他问题一样,大的问题很少有简单的解释。相反它们往往是多种挑战的结合,而且所有挑战都会在同一时间点发生。这不仅使管理和纠正这些问题变得困难,而且也引发了一些猜测。集装箱运输目前就是这种情况。

在这篇文章里, Sea-Intelligence通过引用具体数据针对当前运价持续走高的一些分析和见解,仅供参考!

Sea-Intelligence不仅从定性及定量两个角度关注市场,同时也关注相关利益方直言不讳的言论。在过去几个月里货主越来越倾向于一个观点,请注意这并不是所有货主一致的观点,也不可能量化具有此观点的货主的确切百分比。尽管如此,我们认为这种观点越来越普遍。

这个观点是:尽管运力严重短缺,但船公司的停航是目前运价飙升的主要原因。这意味着是船公司人为制造了目前的危机,至少是当前危机的一部分。我们随后用具体数据分析这个结论是否成立,船公司是否在运力严重短缺的情况下仍旧实施停航?

"停航"是什么含义?

这不像看起来那么那么容易回答。大致一看,回答十分简单:停航就是原本计划中的航行被取消了。但停航是否意味着运力也缩减了?这就是看起来再那么简单的地方。假设联盟运营从亚洲到北美西海岸的10条航线,所有航线都使用10,000 TEU的船舶。现在停航了一个航次,这意味着在10万标箱的总运力中减少了10,000 标箱,即运力减少了10%。这看起来很简单。

如果联盟同时增加了一艘16,000 TEU船舶的部署,同时还临时额外增加了一艘6,000TEU船舶的挂靠,情况会怎样呢?

在这种情况下,联盟每周的总运力达到102,000 TEU,即在停航的情况下运力净增加2%。

这个简单的例子很好的代表了主要远洋航线的情况,船公司确实增加了船舶的配备,同时也临时性增加了船舶的挂靠。

应该如何看待上面的示例?通过对实际数据的分析,结论很简单:船公司在市场上增加了运力。

船公司停航了吗?是的,确实停航了。但那些不言自明的指控,即停航意味着运力的缩减则未必是事实。

这当然是从某一条航线所做的分析。如果从不同的港口组合的角度来分析,可以认为停航仅仅意味着某一个计划的挂靠被延误到了另一个航次上,或者被中转到了另一个港口进行运输。在两种情况下,从货主的角度来看是服务水平的下降,但并不意味着市场总体运力的减少。

分析

我们据此在所有远洋航线上分析停航的数据以及对市场总体运力的影响。

由跨太平洋开始,以亚洲到北美西海岸(NAWC)航线概述具体方法。

我们使用 Sea-Intelligence两个详细的专有数据库进行综合分析。一个数据库是每周运力展望(TCO)数据库,该数据库是每周所有主要贸易航线上的运力汇总,包括未来13周的数据。该数据库涵盖了在任何给定周内每一条航线的总运力,同时考虑了所有已知/预定的船舶部署的变化。

另一个数据库是每周停航的跟踪数据(BST)。停航的数据从疫情开始时进行跟踪,数据时间从2020年第5周开始,反映的是与船公司原先的航班相比较,每周具体的停航数据。

这两个数据库允许我们同时测量一周内停航的数量以及与去年同期相比总运力的净增长。 每周不规则的峰值并不反映总体趋势,因此上述的数据是4周的滚动平均值。

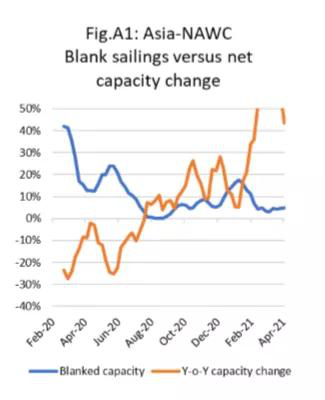

图 A1 显示了亚洲-美西的数据结果

从图 A1 中可以清楚地看到,去年2月至3月在疫情导致的减产期间以及去年春夏季全球疫情爆发期间停航的数量非常大。

我们还可以看到,在很短的一段时间内,去年夏末停航几乎为零,随后停航数量再次增加。2020年年末和2021年初,停航的数量出现了一个峰值。

读者可能会说,看来船公司确实在运力出现瓶颈时仍然在增加停航数量。如果仅看数据,这种说法是正确的,但这并不意味着船公司减少了运力投放。

如图1所示,亚洲-美西线2020年7月份以来每个月都有运力的净增长。换句话说,自7月以来,通过投放更大的船舶及额外增加运力,该航线上的运力增长在抵消了停航的影响之后仍为正增长。一段时间内虽然存在停航,但运力的投放增加了30%。

对于亚洲-美西航线而言,情况很明显:虽然有停航的情况出现,但船公司并没有减少运力的部署。

在阅读图 A1及后续图表的数据时,必须记住只要同比的运力增长大于零,就意味着在扣除停航因素后还有净的运力增长。

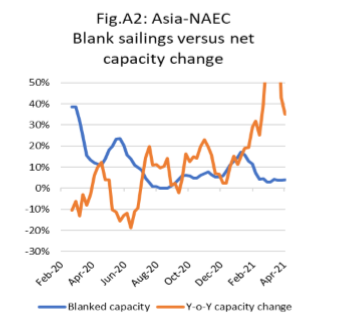

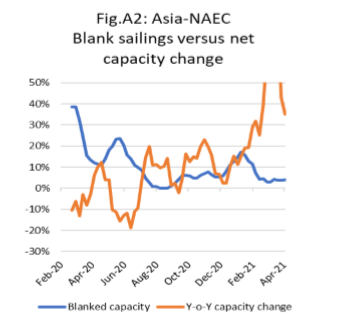

图 A2 显示了其它跨平洋航线的情况,例如亚洲-美东航线,可以看出情况大致相同。尽管也有停航的情况,但自去年7月以来运力一直处于净增长的状态。

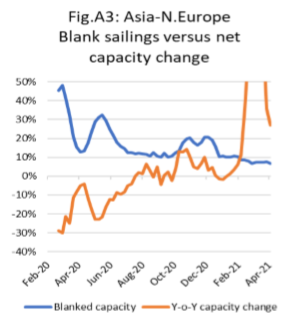

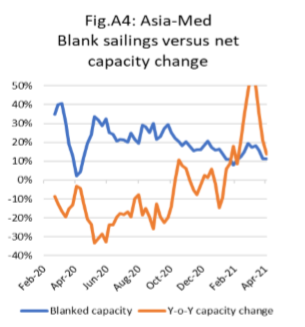

图 A3、A4 显示了从亚洲到欧洲的情况,细分为北欧及地中海航线。情况发生的时间点有所不同。

去年8月以来亚洲-北欧航线始终保持运力的净增长,亚洲-地中海航线出现运力净增长的时间始于去年10月份,去年年末有一个小幅的例外下降。需要指出的是,净运力下降同时也伴随停航数量的大幅下降。

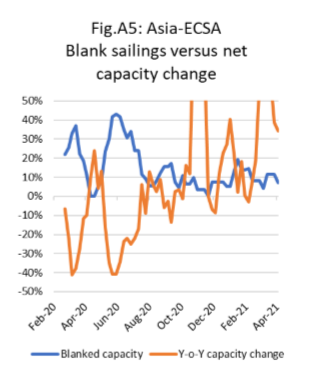

亚洲-南美东岸航线在2020年后期出现了即期运费的大幅波动。图 A5 显示了停航及总运力的变化情况。

总体上看,2020年7月以来该航线的运力增长始终大于零,只有短暂的例外。虽然在此期间也有停航的情况,但大型船舶的投放及额外运力的注入整体上抵消了停航的影响。

此分析不能回答什么问题

本研究可以明显看出自即期海运费暴涨以来,与去年同期相比,船公司并没有通过停航来减少运力,但关于船公司是否通过恶意的运力管控人为推高了即期运费,则必须回答下面两个问题:

1) 船公司是否通过停航削减了某些港口(或者在两个港口之间)的运力,与此同时把运力投放到了其他港口,从而推高了从这些港口出发的即期运费?

2) 船公司是否把运力从运费相对低的航线投放到了运费相对高的航线?

虽然我们手头的资料还不足以回答上述问题,但可以根据我们对集装箱运输市场的了解来提供一些观点。

首先,为了使1)成为船公司有利可图的策略,需要进行下述假设:

a) 首先港口之间的可替代性要非常小,而且服务于某个或某对港口的航线也必须非常不同以至于没有替代性。

对于亚洲-欧洲、亚洲-南美东岸及亚洲-北美东岸航线,情况并非如此,目的港的替代性很强。对于启运地及目的地区域的港口,没有一条航线是仅服务于某一对启运港及目的港的,所有航线均服务于一组港口,而且某一个港口又都有不同的航线挂靠。

对于亚洲-欧洲及亚洲-南美东岸航线,服务于目的港的喂给航线也非常丰富。所以如果安特卫普停航了,但安特卫普港的喂给航线众多,鹿特丹港此时可以服务相同的区域(某种情况下勒阿佛尔、不来梅、汉堡港的情况也大致相同),当然喂给也需要花费一定的时间及额外费用。即便如此,由于港口腹地重叠、可以互相替代,因此认为船公司可以人为通过在安特卫普(或者任何欧洲的其他港口)的停航从而推高由安特卫普出发的航线的即期运费,看来是站不住脚的。

上述情况有可能实现的区域是北美西岸(某些情况下也包括北美东岸)、太平洋航线西南部区域(洛杉矶、长滩及奥克兰)及太平洋航线西北部地区(温哥华、西雅图及塔科马港),虽然跨区域的港口不存在替代关系,但区域内的港口仍旧存在替代。区域间不存在替代的原因是琼斯法案不允许外籍船公司经营跨区域的支线运输。这个情况不能抱怨船公司,也解释了为什么区域间不存在支线运输的原因。

为了充分利用这种洞察力,船公司不仅需要调整自身的运力部署,而且需要了解其他联盟公司是如何调整运力的,误判形势就有可能失去在如此高的运价水平下承运货物的机会。

所有证据都表明,船公司(或其他任何经营人)都不具备对市场的这种细微洞察力,即便有这种洞察力,也不可能通过停航手段来细分以及重新部署运力。

如果联盟 A 中的船公司试图通过限制在X港口的挂靠把长期的平均运价从目前的150%推高至 200%,那么联盟 B 中的船公司为何不能通过加挂该港口从而以150%的运价水平获取这部分货物的运输,同时阻止联盟A将运价推高至200%?只有当所有船公司都不去赚已经到手的钱,并假定这么做会在将来获得更多的收益,才有可能采取联合行动。

即使我们假定航运联盟能够实现完美的商业联合(事实上他们不可能这么做),经济学理论以及实证经验都告诉我们,在没有高度的共谋与勾结的情况下,通过运力管控实现稳定的高收益水平是不可能的。但我们需要强调的是,如果反过来,结论并不一定成立,即高收益并不一定是通过合谋串通实现的,如果市场的特点是需求的急剧升高、运力会随时间消失、需求的完全非弹性、以及船舶的建造需要花费相当长的时间,那么在完全竞争的市场环境下也会带来高收益,而航运市场恰恰具备上述特点。

由于运输产品的同质性,船公司彼此之间只能通过价格进行竞争,这一点对联盟内部的船公司尤其如此。在没有高度的结构性串通的情况下,船公司不可能人为的制造市场的短缺,这种串通在目前的监管体系下也很难发生。

话虽如此,这并不意味着船公司不能通过停航实现短期的运力控制,从而避免损失。而这正是船公司在2020年上半年所做的。在一定程度上,他们过去一直未能做到这一点。

正如我们在过去一年中多次强调的,集装箱运输市场在2020年发生了根本性的变化,不是由于新冠疫情本身,而是由于船公司对新冠疫情的应对。目前船公司已经在远洋运输市场上实现了整合,做到了技术与操作的精细化运作,也实现了战术上的运力部署,通过策略性的运用停航手段,实现了短期的运力配置与短期的运输需求相适应,从而避免了运费下滑至低于可持续发展的水平。

这并不自动意味着他们有能力通过战术上的能力管理来提高运费。下述的两个表述是完全不同的:"我们不会在X周航行,因为我们认为如果这么做就会亏损";"我们不会在X周航行,因为我们认为可以通过改善供需平衡来赚取超额利润"。

虽然我们已经用了很多篇幅来分析停航,但一定要记住,现实生活中停航是一个很武断的行为,只有在船公司确信在运力过剩的情况他们无法阻止运费的下滑,他们才会做出停航的决定。

联盟承运人在做出停航决定时是要承担全部费用的(将一艘船舶完全撤出往返航次,或者把整条航线的运营时间延长一星期将受到班期延误或运营时间上的惩罚,同时还包括靠泊窗口及其他业务上的混乱),而其他竞争者则会从对方运力的减少中获得同样多的利益。

如果船公司真的具备了市场的洞察力及营运的高水准,而且可以在没有合谋串通的情况下成功制造某一小众市场的供需不平衡,从而在不同市场上推高运价,那么有理由质疑这个船公司为什么一定要通过停航来赚取高收益,他完全可以通过更精准的操控,通过减挂及加挂的组合,通过在特定港口实行严格的运力分配从而达到相同的目的。

说得更直白一点,如果船公司真的那么神通广大,他们为什么不能充分布置所有的运力承担运输,同时拒绝接受超过运力供给的那部分需求,从而推高运价,实现额外收益?果真如此,他们就可以避免停航所带来的直接损失、商务上的混乱以及供应链中断造成的额外成本。更重要的是,这个策略可以不必追求需求的增长,船公司可以人为推高即期运价而不必顾及背后的市场条件。

显然船公司总体上无法做到这一点,要让他们在某一细分的市场上做到这一点也同样难以置信。

再讨论 2)是否是船公司应该采取的策略以前,首先应讨论这种总体战略,即将运力从低运费的航线转移到高运费的航线,是否可以定义为"邪恶"的战略。

如果我们暂时抛开目前有关航运市场的现实争论,从纯概念的角度来考虑这个问题,那么在自由市场的环境下,生产者把产能配置在高需求或高价格的市场上显然是一个好事而不是坏事。

如果市场 X 中精明的消费者愿意比市场Y中的消费者付高一倍的价钱,任何理性的生产者都会把他们的供给配置在市场X。如果生产与供给不够灵活,耗时长且成本高(这一切都适用于集装箱运输),则必然导致供给从市场 Y向市场X转移,导致在市场 Y的当前价格水平下的供应短缺。在有效的市场环境下,新的价格均衡将出现在市场 X 和 Y 的当前价格水平之间,并使市场 Y的价格上升,供应减少,或反之亦然,市场X的价格下降,供应上升。

回到当前集装箱航运市场的现实,对于货主面临的前所未有的供应短缺、创纪录的高运价,我们当然会表示万分的同情,货主此时只是想以"合理"的运费运输货物。即便如此,从最基本的角度看,我们没有理由指责船公司,认为他们不应该将运力布置在需求高、运费高的市场,从而使他们的收益最大化,从最核心的角度看,只要他们没有违反合同的义务,就可以这么做。

这就是问题的症结所在,所有对船公司的指责都认为船公司恶意的通过停航将短期运力从一条航线转向另一条航线,并断定这么做损害了货主获取某一条航线上的运输供给。很显然通过观察不同利益群体的诉求,发现货主确实抱怨已经承诺的运输供给并没有兑现,但目前的分析并没有给出任何数据证明这是否是一个普遍存在的问题,或者这个问题是否由船公司的停航而产生,或者这是由于船公司有意违反长约的合同义务,将有限的运力投入短约即期市场。

在实际层面上,这也意味着如果确实广泛存在舱位承诺没有得到兑现,这也不是停航造成的,而是由于合同的义务没有得到遵守,或者更确切的说是整个市场的诚信度与执行力不足。这个问题是我们过去10年来一直在强调的问题。运输承诺没有得到遵守是一个现实且敏感的话题,由于其敏感性也很难获取确切的数据,我们在星期天聚光灯栏目再详细讨论这个话题。

因此虽然可以合理假设船公司利用停航在不同航线之间转移运力,无论这是出于恶意或善意的目的,上述讨论都不足以给出一个明确的结论,即船公司是否真的这么做了,本文的论述也不能给出一个清晰的回答。

从整体上看,本文的分析并不支持这样一种假设,即运力在不同的航线之间进行了重新分配,以便实现人为推高运价的目的。相反,我们所看到的基本事实是几乎在所有的主要航线上,船舶的配置都比一年以前有所增加,与此同时即期运价也达到了创纪录的高度。另一方面,很明显运力的增长在不同的航线上是不平均的,其中亚洲-地中海航线的运力在2020年四季度与去年同期相比下降了1.0%,而亚洲-美西航线的运力则增长了18.3%。看起来似乎运力从一个航线转移到了另一个航线,但亚欧航线的运量同比增长了3.8%,而且北欧及地中海航线本身存在替代性,因此很难断言运力确实发生了转移。

显然,跨太平洋航线的运力增长大大超过亚欧航线,不同航线的需求增幅明显不同,太平洋航线的需求增长远高于其他任何航线,包括亚欧航线,我们没有理由要求船公司必须在不同航线上均等的增加运力。另外也没有理由要求船公司在不同航线上的运力增长必须与运量的增长保持同步,尽管这往往是一个可取的方案。如果不同航线运费的增长明显不同,抛开信守合约的问题不谈,船公司完全可以按他们认可的方式在不同航线之间自由分配运力。

我们现在可以说的是,在对不同航线的运力水平进行概要的综合考察之后,并不支持下述假设,即船舶被优先配置在了更高回报率的航线上。对此应进行更详细的分析,星期日聚光灯栏目会对此进行讨论。

结论

从严格的事实的角度来看,可以得出两个关键结论:

?船公司确实实施了停航,在2020年年底运费屡创新高的情况下也是如此;

?船公司增加的运力比由于停航而减少的运力更多,因而实现了运力的净增长,不仅仅出现在2020年的最后几个月,而是始于2020年7月。

综合所有的事实,不足以得出结论,认为停航是导致运费增长的原因。事实上船公司大幅增加了市场的总运力。

当然,人们总是可以争辩说,船公司应该增加更多的运力,但事实上这是很困难的,因为所有的运力都已经被投放到市场上了。但如果船公司并没有克扣运力,那为什么还要取消某些挂靠呢?

答案是这部分出于现实的原因,部分由于商业上的考虑。

从现实的角度看,有很大一部分船舶由于严重的港口拥堵而延误了航班,例如有相当一部分船舶在洛杉矶、长滩港要等待数周才能进港装卸。如果船舶被如此的延误,自然不可能及时投入返程航行,船公司别无他法,只能取消某个航次。除此之外,由于船员被检测出新冠阳性,这些船舶就只能原地待命。更别提ONE公司Apus轮丢失了1800 多个集装箱,整条船都被长时间移出了航线运营。

总体上看,数据及分析并不支持停航造成了目前的运价飙升,因此认为目前的问题部分是由于停航造成的,则是一个伪命题。

版权声明:本站内容源自互联网,如有内容侵犯了你的权益,请联系删除相关内容。

相关文章