邮件群发-邮件群发软件|邮件批量发送工具|群发邮件平台|批量邮箱发送系统公司

邮件群发-邮件群发软件|邮件批量发送工具|群发邮件平台|批量邮箱发送系统公司国际海运继续降!持续疯涨的海运费出现拐点!除了2M外,还有两家船公司也以港口拥堵为由停航!

距离农历新年不足10天了,上周我们终于盼到运价在2021年的第一次回落,但是紧接着我们面临2M联盟的新年停航计划。

好消息是本周的国际海运运价继续回落,但是除了2M联盟以外,又有两家船公司以港口拥堵为理由宣布停航。

持续疯涨的海运费出现拐点,再次回落!

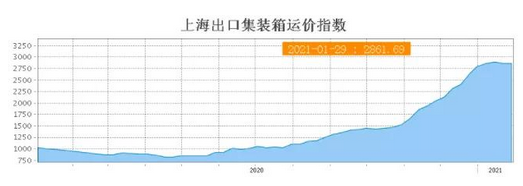

国际集装箱运输和物资运输价格的持续攀升,不是单纯的市场现象,光靠市场自身的调节无法实现国际运输平稳有效。中国用看得见的手主动干预,让持续疯涨的国际海运运价出现拐点。1月29日,上海出口集装箱运价指数(SCFI)报收2861.69点,连续两周回调,这是全球企业界所乐见的。

1月29日,上海航运交易所发布的上海出口集装箱综合运价指数为2861.69点,较上期微跌0.3%。中国出口集装箱运输市场需求总体保持平稳,多数远洋航线运价保持高位。

1月29日,上海出口至欧洲基本港市场运价(海运及海运附加费)较上周下降了117美元为4276美元/TEU,较上期下跌2.7%。

地中海航线:市场观望气氛较为浓厚,大多数航商维持原运价不变,但也有个别航商上调运价。

1月29日,上海出口至地中海基本港市场运价(海运及海运附加费)上涨41美元为4337美元/TEU,较上期上涨1.0%。

北美航线:美国新冠确诊病例仍居高不下。疫情造成的港口拥堵和集装箱周转不畅的问题始终得不到缓解,集装箱运输困境暂时难以突破。本周,上海港美西、美东航线船舶平均舱位利用率接近满载水平。

航线运价总体保持稳定,即期市场订舱价格小幅波动。上海-美西上涨93美元至每40英尺4088美元;上海-美东的运价微跌71美元,以每40英尺4679美元的价格收盘。

波斯湾航线:市场表现总体平稳,春节前运输需求略有放缓,供需保持相对良好。本周,上海港船舶舱位利用率保持在95%以上,部分班次满载。多数航商订舱报价保持不变,少数报价略有下调,即期市场运价下跌。

1月29日,上海出口至波斯湾基本港市场运价(海运及海运附加费)为1895美元/TEU,较上期下跌2.0%。

澳新航线:目的地运输需求稳中略升,供需关系良好。本周,上海港船舶平均舱位利用率总体保持在95%以上,部分班次满载。航商基本保持订舱报价不变,即期市场运价基本持平。

1月29日,上海出口至澳新基本港市场运价(海运及海运附加费)为2409美元/TEU,与上期基本持平。

南美航线:本期受疫情和供货等因素影响,货量略有回落。上海港船舶平均舱位利用保持在95%以上,部分班次满载出运。多数航商不同幅度下调订舱价格,即期市场运价小幅下跌。

1月29日,上海出口至南美基本港市场运价(海运及海运附加费)下跌326美元为8544美元/TEU,较上期下跌3.7%。

春节期间除了2M外,这两家船公司也要停航!

出于港口拥堵的考虑,三大主要的海运联盟中的两个联盟正在取消亚洲和欧洲之间的航线,以恢复航线船期的完整性。

这些决定与赫伯罗特(Hapag-Lloyd)和THE Alliance在跨太平洋贸易方面的类似举措相呼应。赫伯罗特(Hapag-Lloyd)上周表示,船期延误和中断已经变得如此严重;为了恢复航线船期完整性,该公司将在2月份取消往返亚洲和北美的21个航次。

赫伯罗特(Hapag-Lloyd)表示,“作为船期恢复计划的一部分”,将在2月26日至3月1日之间取消THE Alliance的MD1,MD2和MD3航线的服务,以应对“最近前所未有的市场形势造成全球各地严重的港口拥堵和船舶延误”

赫伯罗特(Hapag-Lloyd)每一条空白航线的备选订舱方案,马士基(Maersk)表示将确保以替代航线最大程度地减少对客户的影响。

马士基在咨询中表示,其目的是“采取恢复措施释放这些航次服务,以应对最近前所未有的市场形势,即全球供应链面临严重的港口拥堵和设备限制。”该承运人补充道:“这种情况是由需求激增和应对疫情的措施共同推动的,以致港口、仓库、堆场和内陆运输模式的供应链运营放缓。”

传统的12月是亚洲-北欧贸易持续需求的旺季,加之设备短缺加剧,导致欧洲和英国一些港口枢纽的拥堵加剧。根据Sea-Intelligence的数据,亚洲-北欧航线的承运人准班率从去年同期的83%下降至40.6%,船舶平均延误6.4天,比2019年12月增加了3.24天。12月,亚地中海地区的准班率为40.5%,低于去年同期的81.5%,船只延误3.99天的时间略长于去年同期的3.61天。

“取消航次的计划要到最后一刻才能确定。”一位ONE发言人表示,为了恢复船舶的准班率,鹿特丹和南安普顿的亚欧航线航班将推后一周,而香港等亚洲港口的挂靠将被取消。

不堵才怪!500万标箱的货从上半年转至下半年出运!

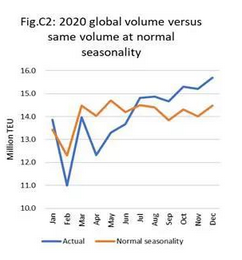

2020年全球海运量的季节性波动与以往相比有显著差异,约500万标箱的货量从上半年转移到了下半年出运。

根据集装箱贸易统计局(CTS)的数据,进一步了解集装箱运量的年度分布情况。想要理解当前供应链的瓶颈问题,关键是要了解季节性波动与正常情况相比的明显变化所带来的问题。

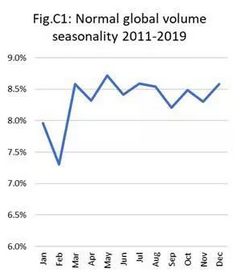

首先我们看图C1,这里显示了2011-2019年间每个月份平均的海运量水平,以此来初步了解一年中货量的季节性变化。

由于CTS直到2021年2月才公布2020年12月的数据,为使我们的分析能够涵盖2020年全年的情况,我们在下文中假定2020年12月将延续2020年11月的增长模式。根据这一假设,2020年全球海运总量为1.688亿标箱。

我们首先把2020年的海运总量按之前正常年份的货量分布,计算出每个月的货运量,然后再将这个计算结果与2020年每个月的实际货运量进行比较。

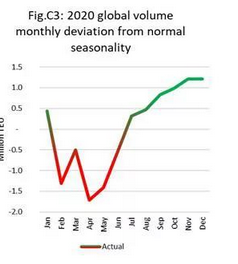

为了更清楚地看到这种差异,图C3展示的是2020每个月的实际货运量与正常季节性规律下当月货量的差额。图C4展示的则是这个差额逐月累计的情况。

如图C3所示,受影响最大的是4月和5月,全球市场实际的月度货运量比通常当月的货量要少150万标箱。2月份受到的影响几乎同样严重。

从事相关贸易的企业和个人

留意最新变化!

以上便是本期百运网为您分享最新的物流资讯,若您还想获得更多国际物流新鲜事,国际快递新动向,请注册百运网或者关注微信公众号:百运网。

版权声明:本站内容源自互联网,如有内容侵犯了你的权益,请联系删除相关内容。

相关文章