邮件群发-邮件群发软件|邮件批量发送工具|群发邮件平台|批量邮箱发送系统公司

邮件群发-邮件群发软件|邮件批量发送工具|群发邮件平台|批量邮箱发送系统公司国际物流中的货运保险

运输过程中由于承保风险而遭受的灭失和/或损坏。未投保的货物在国际运转中,是有风险的, 如果没有相应的保险,将失去保障,不受货主的控制,货物随时暴露于各种潜在危险中,例如火灾,偷窃,共同海损或者其他自然灾害。

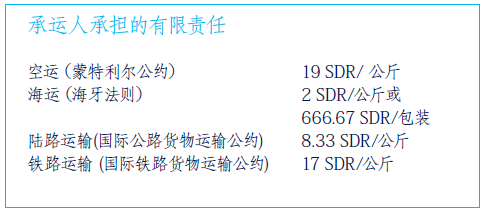

不论您选择的运输方式是什么,传统的承运人担负的责任是有限的,而且通常是以重量计算。

很多货代的赔偿标准:

在运输过程中如货物丢失或者扣关,按RMB40/KG赔偿。已交UPS后丢失的不退运费,按申报价值赔偿(最高不超100USD/票)。

按照重量赔偿是的,你没有看错,至于快递公司的不超过100USD/票,你可以认为是霸王条款,但其实这有事实的法律依据.

真正的流氓不是大街上调戏良家妇女,而是西装革履一本正经坐在你面前合法的掠夺你的财富,各种条款和规则的受益者永远是生产资料的拥有者,无论是蒙特利尔公约还是海牙法则,承运人承担的是有限责任。

SDR/ 公斤:Special Drawing Right,

SDR,俗称纸黄金,特别提款权是国际货币基金组织创设的一种储备资产和记账单位,特别提款权的价值最初确定为相当于0.888671克纯金,当时也相当于1美元。在布雷顿森林体系解体后,特别提款权价值被重新定义为一篮子货币。简而言之,货丢了赔偿20USD/KG,以公约的形式在全球践行。

尽管你的运输合同受到国际法则,地方法规及一些运输规则的保护,但由于一般免责条款的存在,作为托运人,您实际能得倒的赔偿还是有限的,所以啰嗦了那么多,只是想让您知道到一定要有保险意识。

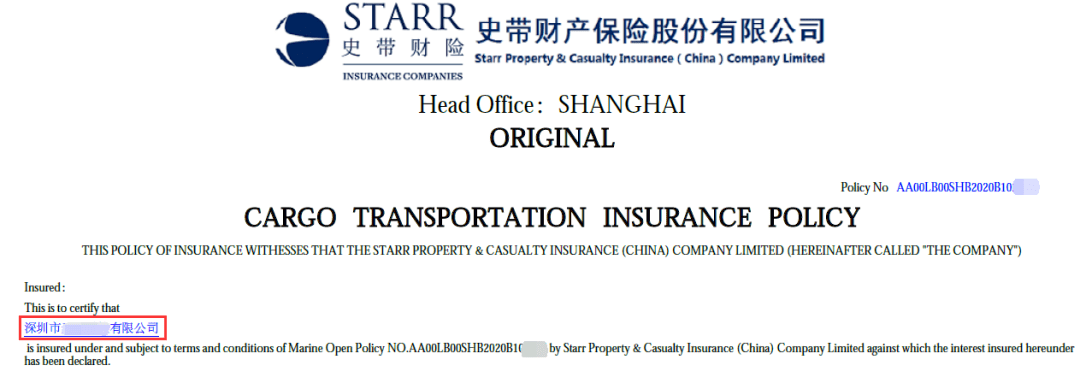

根据不同的运输方式,货运保险可分为多种类型,如:海洋、陆上、航空和邮包运输保险;根据承包范围,可分为平安险、水渍险、一切险等,最常见的是海运一切险和空运一切险。根据是否属于进出口货物,可分为外贸进出口货物运输保险和内贸货物运输保险。不同的保险条款适用于不同的运输方式和货物,投保人可按需选择投保类别。这里用个保单做保险中介绍关键点。

以我常买的史带为例,列举五个注意点。

1.保单受益人

一般是发货人shipper或收货人consignee,需要与客户确认,以客户确认为准,一般写收货人consignee。

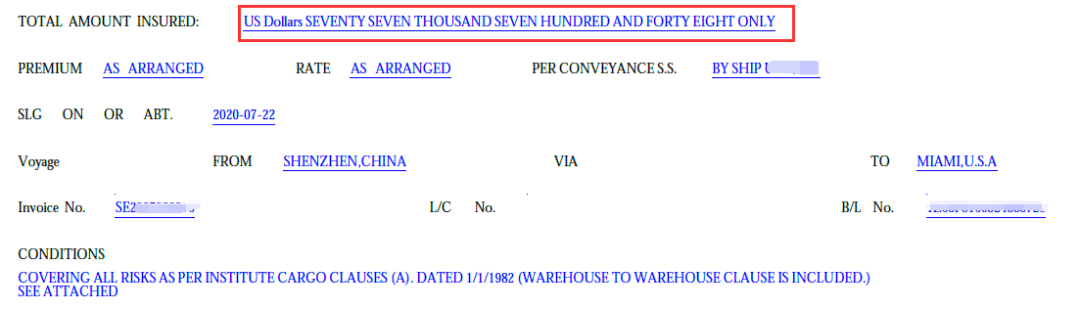

2.投保金额

一般是发票金额或合同金额加成10%,或CIF金额加成10%,

即:投保金额=发票金额或合同金额x1.1,或CIF金额*1.1。

很多客户会习惯买发票金额,但是为什么会1.1倍呢?这涉及到承运人赔偿的100USD和保险公司的免赔额。

3.保费核算方法

保费=投保金额x保险费率=发票/合同金额或CIF金额x1.1x保险费率

注意保费和投保金额币种需一致,

如果不一致,需要乘当时的汇率。

4.保险费率

以DHL为例,保险费率是0.002,有最低消费,记得不同的保险公司以及不同的保额给到的保险费率是不同的。

我们以货值1wUSD为例,保险费率是0.002,也就是20USD,即货值1WUSD,其保费是20USD.

5.免赔额

1).普通货物200美金,此免赔为绝对免赔。

2).电子产品.手机.数码产品为200美金或者投保金额的5%,以高者为准此,免赔为绝对免赔。

3).易碎品为200美金或投保金额的5%,以高者为准,此免赔为绝对免赔.

CIF保障条款买发件人的话发达国家是客户仓库到目的地仓库,发展中和不发达国家是客户仓库到目的地码头。

这里重新来解释为什么保险按1.1倍购买,

假设货值1000USD,全损,按1.1倍购买,

A.快递公司赔偿你100USD,

B.保险公司免赔额是200USD,

保险公司赔偿你是要扣掉快递公司的赔偿和保险公司的免赔额的。

所以100-200+1100=1000USD,因为你可以这么简单的理解1.1倍。

....

工地上的砖你是一块不搬,

网络上鸡汤你是碗碗先干.

以前觉得长大成熟是某一瞬间的事情,后来才发现是在处理事情时一点点变得成熟,一点点长大;不是那一瞬间成长了,而是那一瞬间忽然明白成长了许多,当然也变得冷漠了许多.