邮件群发-邮件群发软件|邮件批量发送工具|群发邮件平台|批量邮箱发送系统公司

邮件群发-邮件群发软件|邮件批量发送工具|群发邮件平台|批量邮箱发送系统公司外贸旺季来临:美东4500$、南美2200$!全球运价继续暴涨!未来两月将出现缺箱少柜、一舱难求!

黄金9月,正是出货旺季, 为满足旺季需求,船公司陆续增加运力,但 良好的市场表现下仍未有改善, 多数航线市场运价继续上涨,综合指数稳步走高,舱位难求的同时,集装箱紧缺也愈演愈烈!

市场旺季行情延续

航线运价再次普涨

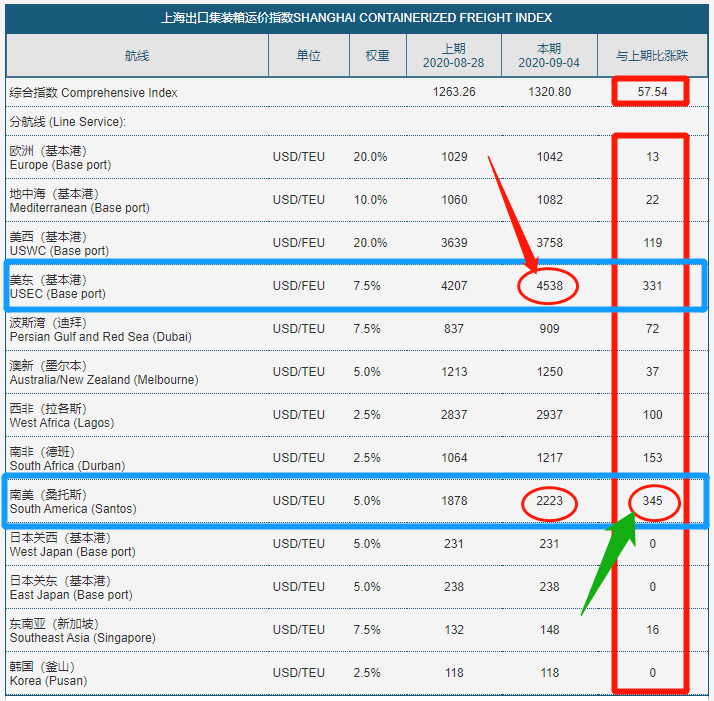

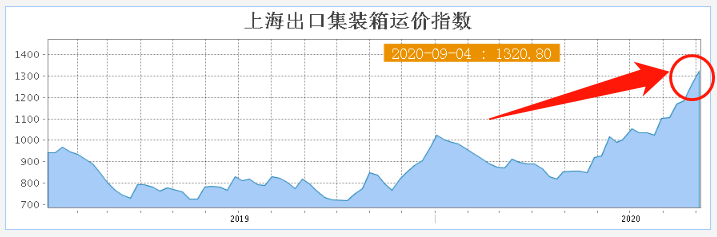

根据上海航运交易所上周数据显示,中国出口集装箱运输市场总体运行良好,旺季行情延续。运输需求总体稳中有升,运力供给偏紧的状态仍有待近一步改善。各航线运价再次走出普涨行情,综合指数上涨。9月4日,上海出口集装箱综合运价指数为1320.80点,较上期上涨4.6%。

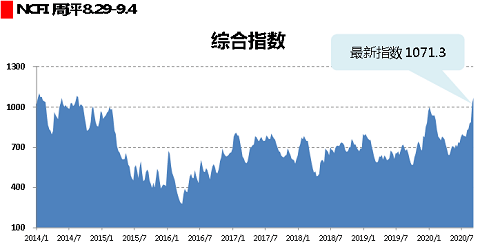

而宁波航运交易所上周五发布的海上丝绸之路指数之宁波出口集装箱运价指数(NCFI)报收于1071.3点,较上周上涨3.9%。21条航线指数中有15条航线上涨,6条航线下跌。“海上丝绸之路”沿线地区主要港口中,17个港口运价上涨。

1

欧洲地中海航线

欧洲地区目前经济运行总体较为平稳,市场货量稳中有升,多数舱位仍较紧张。上周,上海港船舶平均舱位利用率总体在95%以上,多数班次满载,即期市场运价小幅上涨。

欧洲航线,上海出口至欧洲基本港市场运价(海运及海运附加费)为1042美元/TEU,较上期上涨1.3%。而8月28日,上海出口至欧洲基本港市场运价(海运及海运附加费)为1029美元/TEU。

地中海航线,上海港船舶平均舱位利用率接近满载,航商多数保持原有运价基本不变,个别小幅调升运价,即期市场运价小幅上涨。9月4日,上海出口至地中海基本港市场运价(海运及海运附加费)为1082美元/TEU,较上期上涨2.1%。而8月28日,上海出口至地中海基本港市场运价(海运及海运附加费)为1060美元/TEU。

而宁波出口集装箱运价指数(NCFI)上周数据显示:继上期市场订舱价格上涨后,欧洲航线多数班轮公司维持涨后运价,地中海航线部分班轮公司跟进调涨。

欧洲航线,欧洲航线指数为788.0点,较上期下跌0.1%;

地中海航线,地东航线指数为772.7点,较上期上涨7.4%;地西航线指数为829.3点,较上期上涨2.5%。

2

北美航线

截至目前美国新冠疫情确诊人数已达630多万,单日新增病例近期略有回落,但总数仍为全球首位。联邦政府仍不遗余力推动经济,市场处于传统运输旺季,运输需求高位运行。航线运力规模未得到大幅改善,舱位紧张的情况仍未缓解。

上周,上海港美西、美东航线船舶平均舱位利用率接近满载,市场仍有爆舱现象,即期市场订舱价格再次上涨。9月4日, 上海出口至美西、美东基本港市场运价(海运及海运附加费)分别为3758美元/FEU、4538美元/FEU,较上期分别上涨3.3%和7.9%。而8月28日,上海出口至美西、美东基本港市场运价(海运及海运附加费)分别为3639美元/FEU、4207美元/FEU。

宁波出口集装箱运价指数(NCFI)对2020年8月宁波口岸主要集装箱航线市场分析来看,北美航线市场持续火爆,舱位供不应求,运价持续走高。加班船投放频率相比前期有所放缓,使得多数航线出现爆舱情况,良好的市场表现下,班轮公司本月两次大幅推涨市场运价,美东、美西航线运价再度刷新历史高位。本月,美东航线指数平均值为1379.9点,较上月上涨18.4%,较去年同期上涨48.7%;美西航线指数平均值为2046.0点,较上月上涨21.5%,较去年同期上涨130.8%。

3

波斯湾航线

目的地市场运行情况总体平稳,货量略有上升。部分航商航班停航,航线供需基本平衡。本周,上海港船舶舱位利用率在90%以上,部分班次满载。一些航商月初推升运价,即期市场运价上涨。9月4日,上海出口至波斯湾基本港市场运价(海运及海运附加费)为909美元/TEU,较上期上涨8.6%。而8月28日,上海出口至波斯湾基本港市场运价(海运及海运附加费)为837美元/TEU。

而 宁波出口集装箱运价指数(NCFI)上周数据显示:中东航线市场货量逐步恢复,班轮公司在维持运力规模限制措施的同时持续推涨运价。 中东航线指数为963.8点,较上期上涨19.5%。

4

澳新航线

市场运输需求平稳正常,运输供需关系保持良好。上周,上海港船舶平均舱位利用率保持在95%以上。航商的市场报价多数与上期持平,个别小幅提升运价,即期市场运价小幅上涨。9月4日,上海出口至澳新基本港市场运价(海运及海运附加费)为1250美元/TEU,较上期上涨3.1%。自9月初起航班订舱运价迎来一波普涨,市场订舱运价持续攀高,并创下2018年3月以来新高。 而8月28日,上海出口至澳新基本港市场运价(海运及海运附加费)为 1213美元/TEU。

5

南美航线

疫情下南美洲各国对各类物资的进口需求较为旺盛,运输需求保持在高位。 上周,上海港船舶装载率多数处于满载水平,市场舱位较为紧张。受此影响,部分航商再次推涨运价,即期订舱价格上涨。9月4日,上海出口至南美基本港市场运价(海运及海运附加费)为 2223美元/TEU,较上期上涨18.4%。而8月28日,上海出口至南美基本港市场运价(海运及海运附加费)为 1878美元/TEU,市场运价已连续七周上涨。

南美东航线:根据 NCFI指数显示, 市场运价大幅反弹:班轮公司维持大规模的运力控制措施,且随着目的地市场需求的恢复,航线供需基本面明显改善,市场运价逐周上涨。 截至8月末,南美东航线运价指数较7月中旬已上涨310.1%,十分接近去年同期的高点运价水平。本月,南美东航线指数平均值为846.0点,较上月上涨110.2%,较去年同期下跌30.5%。

宁波出口集装箱运价指数(NCFI)上周数据显示: 南美航线运输需求快速上升,加上部分班轮公司缺箱严重,尤其是40尺高柜,导致航线舱位供不应求,市场运价持续大涨。南美东航线指数为1320.7点,较上期上涨15.2%; 南美西航线指数为1603.2点,较上期上涨35.9%。

南美航线在十一之前甚至10月底之前都会一舱难求、运费节节攀升现象。原因如下:

国内出口量平稳增加,因国外疫情进口萎缩,导致出口的集装箱短缺;即使有舱位也可能缺箱,巧妇难为无米之炊。

Maersk 8月16日Mexico/Panama/南美西直达船在宁波港挂靠时,因三名船员被查出新冠导致被扣,漏挂上海和青岛等大港;据说ONE一条船也是如此。

Cosco 9初南美西直达船是小船(<8000TEU),舱位连海信这样的VIP大客人都满足不了。

疫情导致居家,对圣诞节反而更加重视,祈福平安,目前正是圣诞物品的旺季,有些货运费再高也要发的。

旧船需要改造脱硫塔,新船还没下水,青黄不接之时,远水不解近渴。

因为新冠导致国境封闭,国际船员没法自由出行,导致船员一度短缺,甚至出现有船但船员不足的尴尬局面。

综上诸多因素,将导致南美运费冲上新高,越是大票货越是难出,反而一两个柜子容易拿到舱位。这种情况在十一之前会愈演愈烈,运费成本激增将导致北方低货值暂缓或者减少发货,甚至改走散货。

6

日本航线

上海航运交易所上周数据显示,上周 运输需求基本平稳,市场运价小幅波动。9月4日,中国出口至日本航线运价指数为732.24点。

海上丝绸之路沿线主要港口运价指数变动情况

宁波出口集装箱运价指数(NCFI)发布《2020年8月宁波口岸主要集装箱航线市场分析 》 ,其中海上丝绸之路沿线地区主要港口运价指数变动情况如下:

东盟地区:本月共计2个港口运价指数平均值上涨,4个港口运价指数平均值下跌。其中,宁波(中国)—新加坡(新加坡)运价指数平均值较上月上涨0.8%,宁波(中国)—巴生(马来西亚)运价指数平均值较上月上涨30.4%,宁波(中国)—胡志明(越南)运价指数平均值较上月下跌4.1%,宁波(中国)—曼谷(泰国)运价指数平均值较上月下跌6.7%,宁波(中国)—林查班(泰国)运价指数平均值较上月下跌9.9%,宁波(中国)—马尼拉(菲律宾)运价指数平均值较上月下跌56.3%。

欧洲地区:宁波(中国)—康斯坦撒(罗马尼亚)运价指数平均值较上月上涨6.8%。

南亚地区:本月共计2个港口运价指数平均值上涨。其中,宁波(中国)—那瓦西瓦(印度)运价指数平均值较上月上涨70.5%,宁波(中国)—皮帕瓦沃(印度)运价指数平均值较上月上涨59.8%。

西亚地区:本月共计3个港口运价指数平均值上涨,2个港口运价指数平均值下跌。其中,宁波(中国)—伊斯坦布尔(土耳其)运价指数平均值较上月上涨0.1%,宁波(中国)—阿喀巴(约旦)运价指数平均值较上月下跌21.2%,宁波(中国)—捷达(沙特阿拉伯)运价指数平均值较上月下跌19.7%,宁波(中国)—达曼(沙特阿拉伯)运价指数平均值较上月上涨11.9%,宁波(中国)—迪拜(阿联酋)运价指数平均值较上月上涨13.1%。

北非地区:宁波(中国)—索科纳(埃及)运价指数平均值较上月下跌20.1%。

东北亚地区:本月共计1个港口运价指数平均值上涨,1个港口运价指数平均值下跌。其中,宁波(中国)—敖德萨(乌克兰)运价指数平均值较上月上涨5.4%,宁波(中国)—新西伯利亚(俄罗斯)运价指数平均值较上月上涨7.1%。

国庆黄金周,关注停航、爆舱

国庆黄金周前出货高峰期又要来了!相对9月强劲需求,10月为避免运力过剩将进入新一轮停航模式,黄金周前后出货一定要注意了!截止至8月28日根据容易船期汇总的船期数据显示:

各大航线停航:

8-10月在北美/欧地航线共计停航41条,与之前汇总的停航数据相比,这三个月的停航总数比6月一个月的停航数还少。特别是北美航线,停航数大幅减少,美西仅1条停航,美东仅3条停航。但地中海和北欧航线停航数还是较多,停航数分别为20条和17条。

出发港计划:

8-10月挂靠港口6137次,实际挂靠5910,减少挂靠227次;目的港计划挂靠4433次,实际挂靠4260次,减少挂靠173次。虽然总挂靠数呈现减少的趋势,但从各区域来看,挂靠情况还是有区别,特别是美西港口挂靠次数增加明显。

船公司各大联盟停航

尽管9月份对于船公司来说将是一个强劲的月份,但在10月为了避免运力过剩,船公司和航运联盟继续以“谨慎”的方式进行运力管理,并宣布了10月份一系列新的停航。在第40至44周,2M和THE联盟都撤回了运力,以缓解由于中国黄金周(即下月的第一周)而将导致的需求下降。

THE联盟在10月的第一周将取消其由19870 teu Al Zubara轮在FE2环线上的航行;而FE3环线上的23820 teu HMM Rotterdam轮的第二次航行,预定在10月5日开始的那一周从亚洲出发。此外,10月THE的FE4环线将继续暂停,不会被8月和本月部署的额外船舶所取代。

2M联盟为了应对黄金周假期前的需求高峰推出了ULCVs,在季节性的亚欧AE55/Griffin “sweeper”服务上,将推出19437 teu MSC Erica和18340 teu姊妹船Marchen Maersk以及Maribo Maersk来应对高峰需求。但是,在10月份,AE55/Griffin loop的前三次航行将被取消,此外,本月AE2/Swan loop将继续暂停航行。

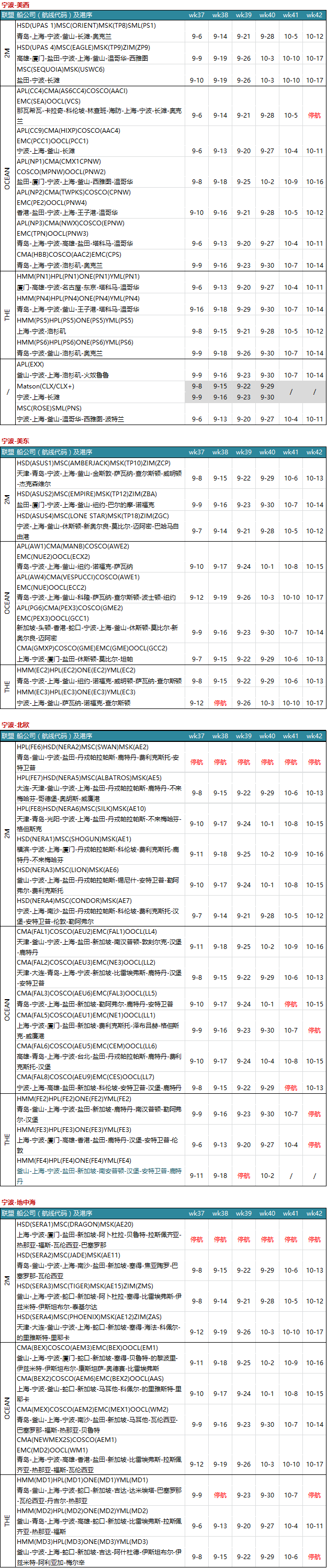

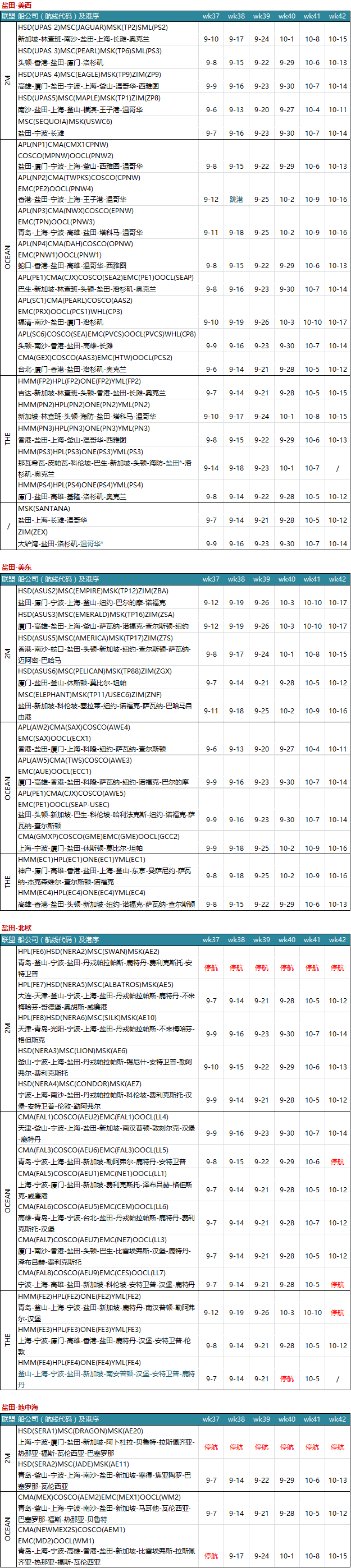

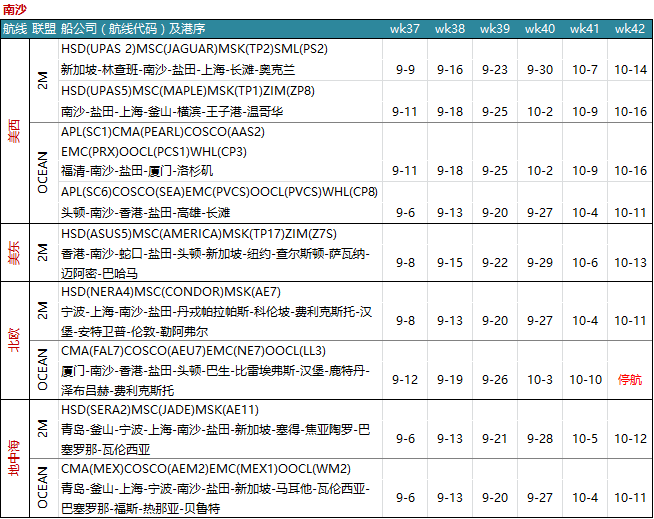

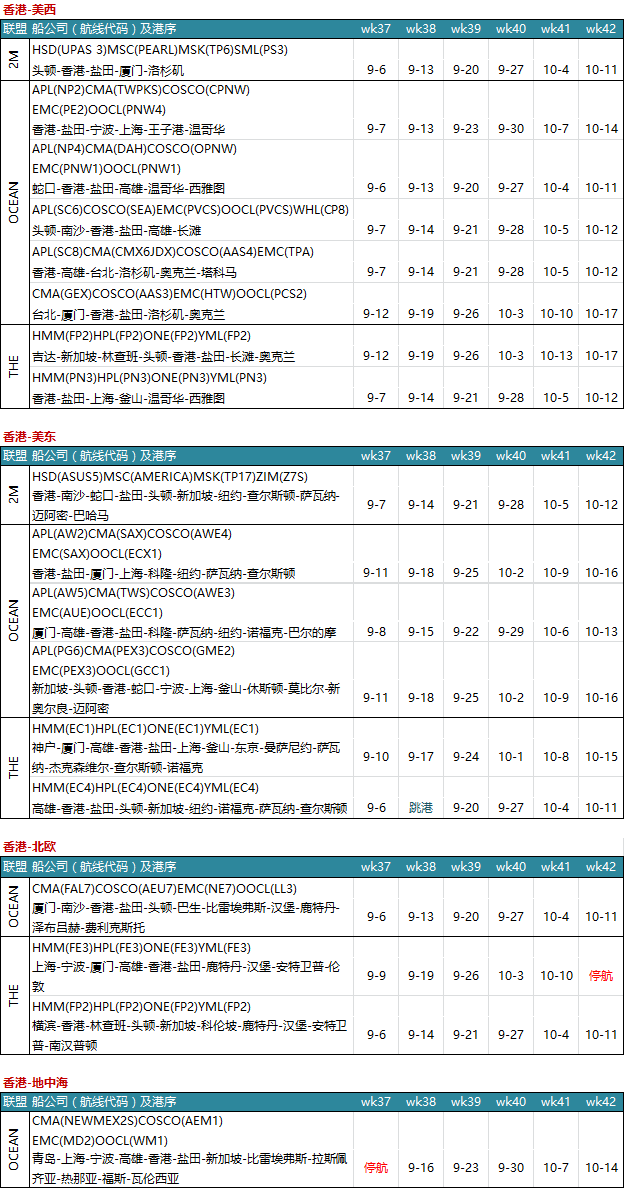

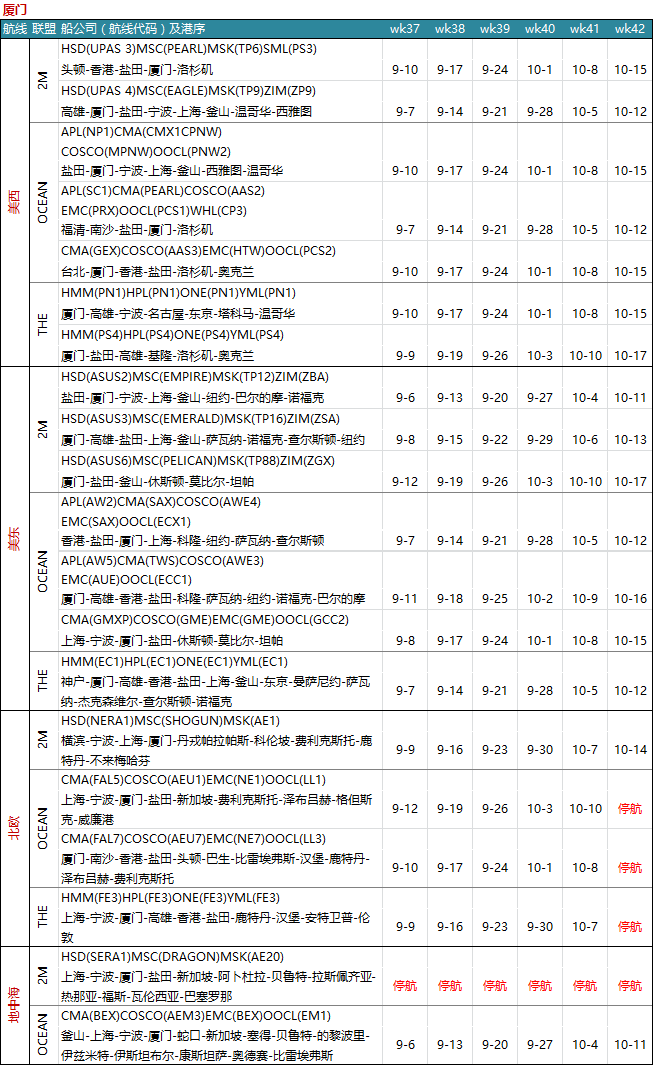

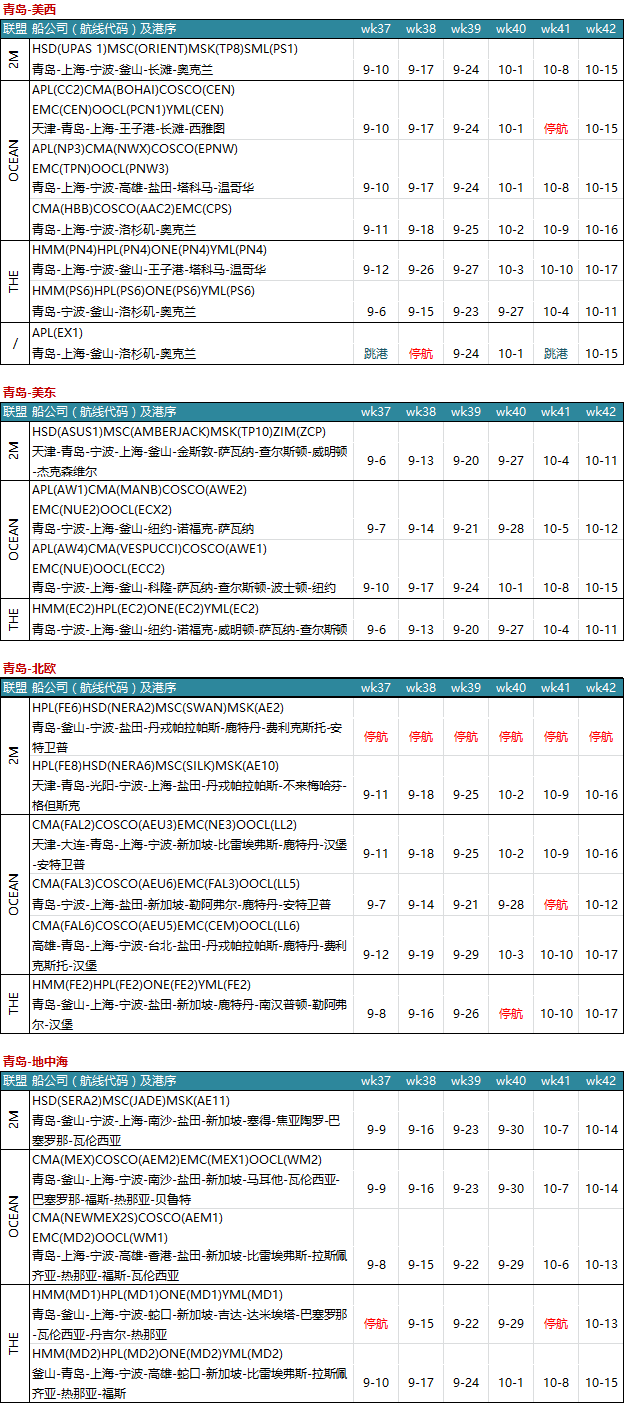

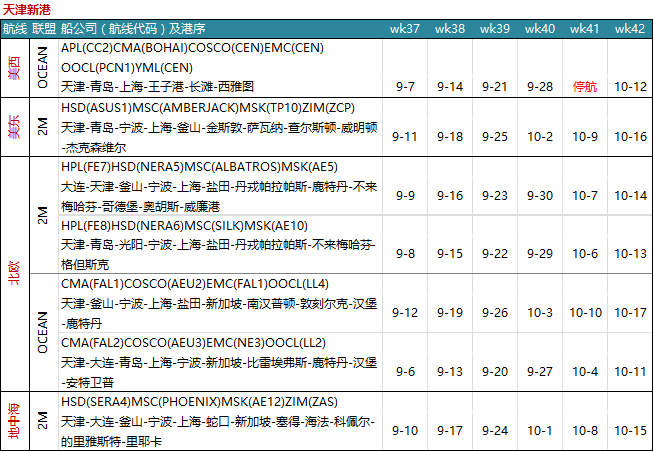

第37-42周亚洲到北美/欧地航班信息汇总

下表航班信息汇总来源容易船期

华东地区

上海

宁波

华南地区

珠三角

深圳-盐田

深圳-蛇口

深圳-大铲湾

广州-南沙

香港

厦门

福州-福清

华北地区

青岛

天津新港

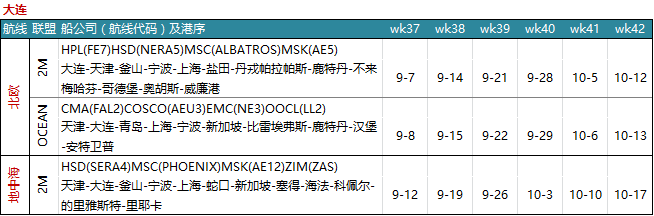

大连