邮件群发-邮件群发软件|邮件批量发送工具|群发邮件平台|批量邮箱发送系统公司

邮件群发-邮件群发软件|邮件批量发送工具|群发邮件平台|批量邮箱发送系统公司寡头垄断|运输商、集装箱生产和租赁的极端整合,是供应链的痛点

仅16家公司就控制着全球80%的班轮运输、集装箱生产和箱租赁能力!

寡头垄断|运输商、集装箱生产和租赁的极端整合,是供应链的痛点

美国从未像如今这样更加关注全球集装箱运输。然而,这个行业的船舶和集装箱不在美国的控制范围内,而集中在极少数非美国公司的手中,这些公司继续扩大市场份额,像雪球一样越滚越大。

集装箱设备租赁商Textainer(纽约证券交易所代码:TGH)的首席执行官Olivier Ghesquiere在公司的季度电话会议上总结了这一情况。“我们经常遇到的问题是:这会持续多久?在我看来,只能通过两种方式解决:要么消费者需求下降一点,要么增加基础设施投资。”

没有改变的动力

三个主要决策环节控制船舶和集装箱的定价和可用性:

航运公司:提供运费以及购买、租赁船舶和集装箱;

集装箱设备出租商:订购新箱子并提供租赁费率;

集装箱工厂:提供新建造箱子的价格。

只有少数公司控制着这三个环节中的每一个产能,当前的市场形势都非常有利可图,消除了在价格上进行更多竞争的动机。

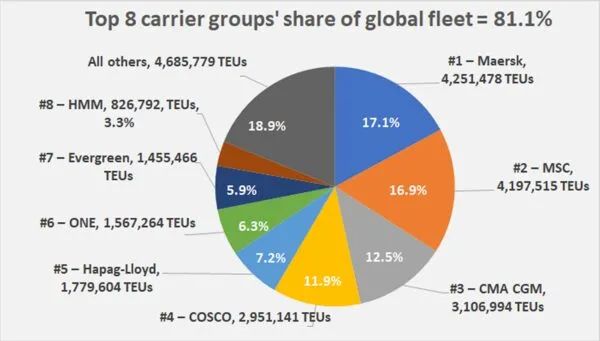

根据Alphaliner的数据,排名前八的班轮公司现在控制着全球81%的运力。Ghesquiere指出,航运公司获得的价格非常高.,并且亚洲仍有大量货物等待运输,因此航运公司确实处于绝对优势,不需要改变目前价格行为的环境中。”

集装箱设备厂也是如此,几乎所有的工厂都在中国。在最近的整合之后,这种模式在集装箱设备租赁领域再次出现,排名前三的中国建筑商生产了所有新箱子的83%。

Ghesquiere说:“他们获得集装箱高昂的价格,在维持高定价水平同时有不菲的利润,所以制造价格不可能会下降,他们没有改变的动力。”

将所有参与者加起来,总共只有16家公司:8家班轮公司、3个工厂集团和5个集装箱出租商。控制着超过80%的集装箱船运力、集装箱生产能力和集装箱租赁能力。若高定价持续下去,这16家公司中每家公司的股东都将从财务上持续获得不菲的利益。

海运承运人合并

海运承运人一直忙于下订单,无论是直接通过自己的账户,还是通过船舶租赁公司订购的租船。自去年以来,订单量增加了一倍多,但新船要到2023-24年才能下水,这对2022年的美国进口商没有任何帮助。

随着新船的建造,班轮公司正在收购二手吨位,进一步巩固市场。

根据Alphaliner,排名前八的班轮分别是马士基(丹麦)、MSC(瑞士)、达飞轮船(法国)、中远(中国)、赫伯罗特(德国)、ONE(日本)、长荣(台湾)和HMM(韩国)。

五个月前,这八家拥有1,970万个20英尺等效单位的容量。自6月以来,他们增加了435,236个标准箱的运力,使他们的合并后船队达到2010万标准箱,市场份额达到81.1%。

自6月以来的净收益完全是由自有吨位的增加推动的,而不是新租船(租船市场基本上已售罄),目前MSC率先在前,因为它购买二手船数量是空前无有的。

最大的班轮公司将在2023-24年交付新船时,进一步提高市场主导地位,前提是交付不会因租赁到期和旧吨位报废而抵消。